刚刚炒股配资平台开户,39家2023年IPO企业报出业绩狂降30%以上。

下降30%里绝对金额最大的是谁?降幅最狠3家是谁?本期价值线聚焦业绩“大变脸”冠亚季军三家2023新上市公司及背后诸多猫腻。

监督层,请彻查……

39家公司业绩“大变脸”,都有谁?

2023年A股313家新股真的让投资者一言难尽,其中太多的公司刚上市后业绩变脸,提前反应的股价下跌更是给投资者带来无尽伤痛。

近期一云投资统计显示,其中已有158只破发,占比50.5%,50只新股最新价较发行价下跌超30%,占比16%。股价大幅下跌背后是业绩的“大变脸”。

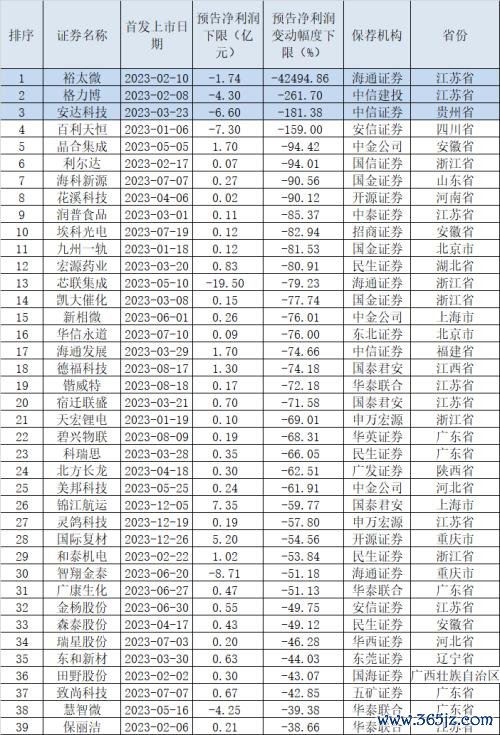

价值线统计发现,截至目前,2023年39家当年新上市的公司预告净利润下滑超30%。

(2023年报预告净利润下滑超30%的当年上市公司)

这39家公司中,从预告净利润的变动幅度来看,下跌前5名公司分别是裕太微(-42494.86%)、格力博(-261.71%)、安达科技(-181.38%)、百利天恒(-159%)、晶合集成(-94.42%),保荐机构分别是海通证券、中信建投、中信证券、安信证券、中金公司。

从预告净利润的绝对值来看,亏损前5名分别是芯联集成(-19.5亿元)、智翔金泰(-8.71亿元)、百利天恒(-7.30亿元)、安达科技(-6.60亿元)、格力博(-4.30亿元),保荐机构分别是海通证券、海通证券、安信证券、中信证券、中信建投。

从板块分布来看,北交所、科创板、创业板、主板分别各占13家、11家、11家、4家。

北交所中,净利润下滑比例前3名是安达科技、利尔达、花溪科技;科创板中净利润下滑比例前3名是裕太微、百利天恒、晶合集成;创业板中净利润下滑比例前3名是格力博、海科新源、宏源药业;主板仅4家分别为海通发展、宿迁联盛、锦江航运、和泰机电。

“变脸”冠军裕太微:发行估值高得离谱,IPO期间备受质疑

裕太微专注于高速有线通信芯片的研发、设计和销售。2023年2月10日,裕太微正式登陆上交所科创板,发行价格为92.00元/股,实际募集资金为16.72亿元,保荐机构为海通证券,上市首日收盘市值达到185.98亿元。

截至2024年3月8日,裕太微股价报收于67.20元/股,距离发行价跌幅达26.97%,距离上市首日收盘价跌幅达71.1%,总市值缩水至53.76亿元。

(周K线)

显然,公司的发行估值真的是高得离谱,但上市一年后,裕太微并没有交出与高估值匹配的高成长成绩单。2023年公司业绩大变脸,营收扩张不动,净利润更是加剧亏损。

2024年2月23日晚间发布2023年度业绩快报,营业收入约2.74亿元,同比减少32.13%;归属于上市公司股东的净利润亏损约1.5亿元。

实际上,裕太微是一家很小的公司,2017年1月公司成立,前后到上市只有5年多的时间。2020年时,这家公司的营收也才1295.08万元,当年却亏损4037.71万元。

就在上市的前两年,公司营收突然爆发了,2020、2021、2022年公司营收分别为1295.08万元、2.5409亿、4.03亿,营收火箭式增长,但净利润持续三年保持千万级别的亏损。

研究发现,裕太微的下游直接客户,主要是经销商。这些经销商很多疑似“空壳”公司,很多公司实缴的注册资本为0,缴纳社保的人数也是0人,同时在成立后数月便与裕太微进行合作;另一方面,这些经销商与裕太微之间的交易规模较大,动辄数千万。有业内人士称,这存在突击做大营收的嫌疑。

值得一提的是,刚上市半年之后,公司总经理欧阳宇飞就辞职了。早在公司IPO期间,实控人欧阳宇飞、史清涉嫌逃税和利益输送就遭到过相关媒体质疑。

2021年5月裕太微第五次股权转让,公司实控人欧阳宇飞和史清合计将他们持有的31.12万元注册资本以475.72万元转让给马鞍山市塔罗思企业管理合伙企业(以下简称塔罗思),转让价格均为15.28元/注册资本。而塔罗思系史清和欧阳宇飞近亲属持有的合伙企业,是由欧阳宇飞配偶汪芬和史清父亲史达武分别持股50%。

不过,仅仅一个月后,塔罗思将上述全部受让而来的股份又全部“清仓”转让了。招股书显示,塔罗思在2021年6月就作价1.2亿元将这31.12万元注册资本清仓卖给了高创创投、诺瓦星云、天创和鑫与乔贝京宸4家交易方,转让价格均为385.54元。由此,仅半个史清和欧阳宇飞二人,便通过一进一出暴赚1.16亿元的现金。通过股权倒腾,其股权转让收益回报率达到了惊人的2500%,而且这还是在一个月内实现的。

权受让方之一诺瓦星云,其是裕太微重要客户。当期2021年6月受让股份时其投后估值为30亿元左右,随后8月公司估值被大幅抬升至50亿元。换言之,不到2个月,公司客户入股投资就获得66%的回报。这一连串的操作,真的太花哨。里面是否藏有猫腻?是否涉嫌利益输送?

坑死了多少高位接盘的股民,当然这并不影响保荐机构海通证券近1.5个亿的承销保荐收入。

“变脸”亚军格力博:上市即亏损,董秘财务总监火速离职

格力博主营业务是新能源园林机械的研发、设计、生产及销售。主要产品是割草机、打草机、吹风机、修枝机、链锯、智能割草机器人、智能坐骑式割草车等。2023年2月8日格力博在A股创业板上市,发行价30.85元,实际募资资金35.44亿元,保荐机构为中信建投,上市首日收盘市值达到187.29亿元。

截至2024年3月8日,格力博股价报收于12.72元/股,距离发行价跌幅达58.77%,距离上市首日收盘价跌幅达66.79%,总市值缩水至62.23亿元。

(周K线)

近日,上市的格力博悄然披露一则业绩预告:公司预计2023年归属于上市公司股东的净利润将亏损3.7亿元–4.3亿元,比上年同期下降239.1%-261.7%!而上年同期也就是2022年,该公司的净利润可是2亿元以上的,直降6亿元,一前一后的过山车式业绩走势着实让人咂舌。

在业绩预告中,格力博解释其2023年业绩下滑明显的原因是受下游零售商去库存影响导致收入下降明显;此外由于公司大力推销和研发导致期间费用增加显著。

意思明显是说,自己不行了主要是由于行业大环境的原因。那么格力博业绩突然大变脸是否属于行业共性事件呢?

查阅了其申报上市时选择的可比公司发现,大叶股份确实是亏损了;但是巨星科技净利润同比还增长了。

这说明即便行业因素会有所影响,但起码不是行业坍塌式的下滑,但是格力博直接从天堂到地狱式坍塌的业绩对于一只新上市股票来说真是太让人意外了。

上市之前,从2019年到2022年,该公司每年都实现了盈利,归母净利分别为1.54亿元、5.65亿元、2.8亿元和2.66亿元。

公司则以净利润指标申请上市,但是上市当年就亏损,这脸的确丢得有点大啊!2023年3月21日,格力博上市1个多月后,时任公司财务总监的崔鹏、董事会秘书的季正华双双离任,这比裕太微总经理离职得更快。

相比高管的拔腿跑路,投资者是真金白银的损失。上市一年以来,格力博股价从上市后40元附近跌至如今12元附近,妥妥的脚踝斩。而中信建投安安稳稳入账了1.61亿元保荐及承销费。

股价跌去了三分之二,还在上市首年遭遇巨亏,作为保荐机构,中信建投的督导期将持续至2026年。

根据相关规定,发行人在持续督导期间出现首次公开发行股票并上市当年即亏损且选取的上市标准含净利润标准的,证监会可以对保荐机构及其相关责任人员、保荐代表人采取监管措施。

一边是投资者亏成狗,一边是高管光速离职,一边是中介机构赚得盆满钵满。令人唏嘘!

其实,上市以前格力博虽然看似年年盈利,但现金流早已恶化,债务高企。2021年和2022年,公司经营活动产生的现金流量全都为负,分别是-7.86亿元和-0.61亿元。

现金流恶化的主要原因是存货和经常性应收项目的大幅增加,反映出公司的大量备货并没有被消化。

2019年,格力博归母净利润同比大增207.22%,然而这年资产负债率却达到99.93%,在业绩“突飞猛进”的时候去,却几乎资不抵债。

有业内人士表示,对受到行业周期性变化、难以预见的突发情况等外部因素影响的,坚持具体问题具体分析,可以根据《保荐办法》相关条款进行免责,但对于因保荐机构内控不完善、履职不审慎、风险揭示不到位的,应当对保荐机构进行严格问责。

“变脸”季军安达科技:净利润最高点上市后马上巨亏

安达科技主要从事磷酸铁、磷酸铁锂的研发、生产和销售。2023年3月23日,安达科技成功登陆北交所,发行价13元,实际募资资金5.87亿元,保荐机构为中信证券,上市首日收盘市值达到68.73亿元。

截至2024年3月8日,安达科技股价报收于4.65元/股,距离发行价跌幅达64.23%,距离上市首日收盘价跌幅达58.59%,总市值缩水至28.44亿元。

(周K线)

和格力博一样、安达科技上市时也选择净利润标准,上市当年也是由盈转亏。

安达科技归母净利润的最高点,是2022年度的8.11亿元。而在IPO的当年,安达科技业绩就迅速大变脸,公司2023年的归母净利润为-6.6亿元。

安达科技称2023年亏损主要原因如下:1.受主要原材料碳酸锂价格大幅波动、下游需求放缓等行业因素影响,公司产品销售价格下降、开工率不稳定,综合导致本期毛利率大幅下降;2.因实施2022年股票期权激励计划而计提的股份支付费用大幅增加;3.资产减值准备和信用减值损失增加。

安达科技的解释虽然具备一定的合理性,但其上市时就存在业绩大幅下降的风险。2023年3月,公司主要原材料碳酸锂价格、毛利率以及同行可比公司的毛利率,都已经呈现大幅下降的趋势。如安达科技2022年的毛利率较2021年已经下降了二成,万润新能毛利率同比下降了四成以上。并且2022年9月上市的万润新能,到2023年3月末股价已经跌了40%,可安达科技仍选择IPO。

明显,此时上市虽然可以获得高额募资,但未来公司股价下跌会给中小投资者带来严重损失。最终,安达科技成功募资近6亿元,公司股价自上市后大幅下降,中小投资者苦不堪言。而保荐券商中信证券稳稳拿到5000万承销保荐收入。

2023年,是中信证券对安达科技IPO的持续督导期间,而当年安达科技在上市后因回购这一简单问题,连续信披违规。有意思的是,安达科技两次信披违规,违反的都是《北交所股份回购规定》第三十一条的规定。中信证券是否勤勉尽责?

结语:

进入2024年,从吴清履新证监会第十任主席,到两会期间人大代表针对资本市场的相关提案,「监管动向」成为资本市场参与者最为关心的变量。监管层对于上市后业绩立马大变脸的上市公司及相关中介机构或将重点关注。

有业内人士称,对受到行业周期性变化、难以预见的突发情况等外部因素影响的,坚持具体问题具体分析,可以根据《保荐办法》相关条款进行免责。

但对于因保荐机构内控不完善、履职不审慎、风险揭示不到位的,应当对保荐机构进行严格问责。

当前,各方不断强调资本市场要以投资者为本。期待监管部门对这些“变脸货”及相关中介机构彻查。它们是否涉及财务造假、欺诈发行,需要给投资者一个交代!

本文源自:价值线炒股配资平台开户