免息配资平台

免息配资平台

中国基金报记者 米洛

花1美元,拿下一个铜矿80%股权,这是什么生意?

再花1美元,拿到8.57亿美元债权,这又是什么生意?

如此“离奇”的交易,出现在了的公告里。

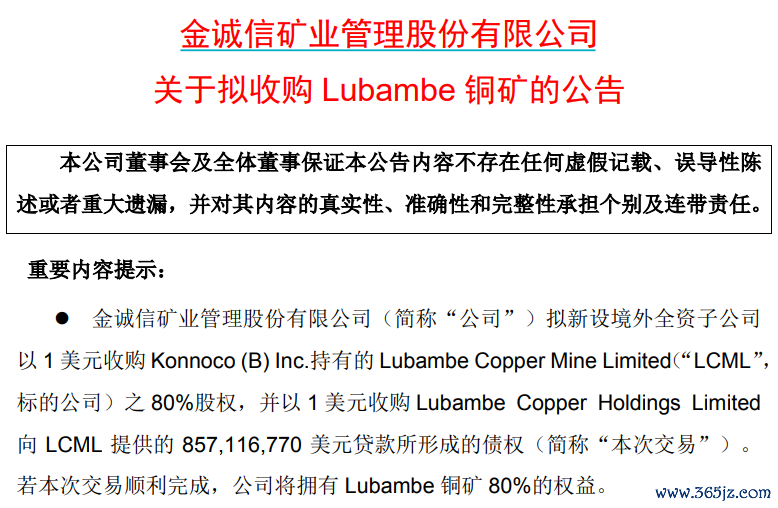

1月21日晚间,金诚信发布公告称,拟新设境外全资子公司以1美元收购Konnoco (B) Inc.持有的LCML80%股权,后者拥有Lubambe铜矿。

同时,以1美元收购LCHL向LCML提供的8.57亿美元贷款所形成的债权。

可以理解为,金诚信仅花了2美元,就得到了一座铜矿的控制权及约合61.6亿元人民币的债权。

与常理相悖的交易,大多有“暗处”的另外一面。

记者注意到,除了上述两个“1美元”收购,该交易与常规的收购交易有明显不一般的地方。

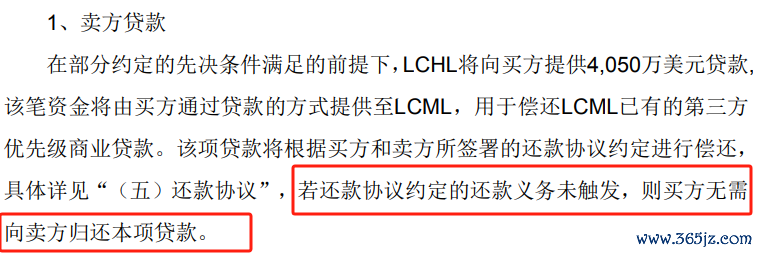

LCHL还将向金诚信拟设的子公司(买方)提供4050万美元贷款,然后,买方再把这笔钱借给LCML。

这笔贷款有可能不用还,除非触及还款条件。只是,还款条件不仅与铜矿相关,还与届时的LME现货结算价有关。如果铜价涨得多,上市公司还需要多还钱。

尽管上市公司对铜矿未来收益给出了乐观的预期,但该铜矿一直没有达产。

种种迹象显示,金诚信此番出手,涉及的金额远不止“2美元”。

如果把铜矿从交易中拿掉,该方案更像是一起对于铜价走势的对赌协议。

50亿美元专家私募已折戟

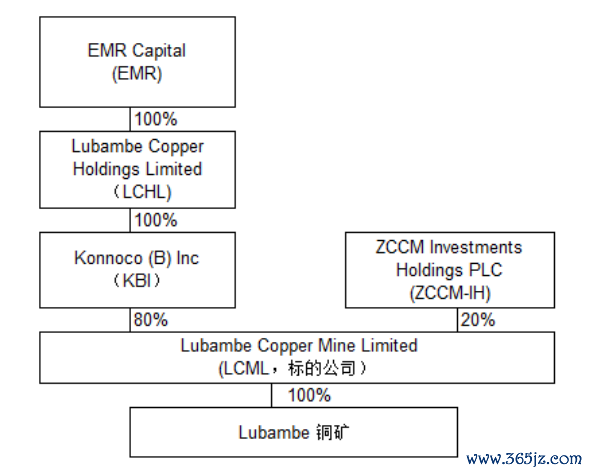

根据公告,金诚信拟新设境外全资子公司以1美元收购Konnoco (B) Inc.持有的LCML80%股权,后者拥有非洲赞比亚Lubambe铜矿。

同时,以1美元收购LCHL向LCML提供的8.57亿美元贷款所形成的债权。

交易完成后,公司将拥有 Lubambe 铜矿80%的权益。

资料显示,LCML主要从事Lubambe铜矿的地下开采及选矿业务,主要产品为铜精粉。

Lubambe铜矿矿权有效期至2033年4月28日,矿权面积5813.04公顷。截至2023年9月30日,Lubambe铜矿资源量(探明+控制+推断)为8660万吨,铜品位1.95%,酸溶铜0.35%。

值得一提的是,矿山设计规模为250万吨/年,但一直没有达产。

因此,目前该矿山的掌舵者EMR决定退出。

EMR是一家专注于矿山资源的专业私募股权公司,拥有约50亿美元的资产管理规模,其战略是投资铜、黄金、焦煤和钾肥等资源。

尽管EMR没能成功,但金诚信认为“自己可以”。

据公司测算,技改优化后,矿山可实现项目年均铜精矿产量为7.75万吨,铜精矿含铜金属量为3.25万吨。

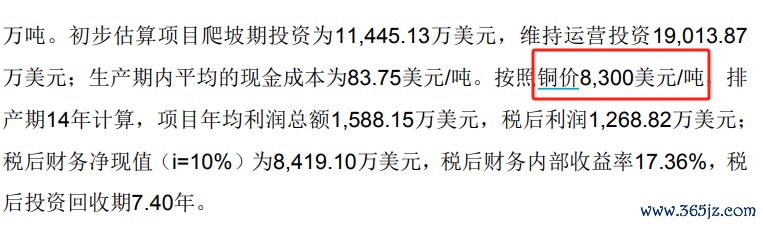

初步估算项目爬坡期投资为11445.13万美元,维持运营投资19013.87万美元;生产期内平均的现金成本为83.75美元/吨。

按照铜价8300美元/吨,排产期14年计算,项目年均利润总额1588.15万美元,税后利润1268.82万美元;税后财务净现值(i=10%)为8419.10万美元,税后财务内部收益率17.36%,税后投资回收期7.40年。

铜价是对赌关键

从交易介绍来看,金诚信似乎“捡到宝”了。

1美元拿到了矿山80%的权益,后续矿山如果赚钱,金诚信不仅股权增值,还能让矿山还债。

只是,LCHL为何要给金诚信“发红包”?

事实上,不仅给了股权、债权,LCHL还要再借给买方4050万美元,让买方把这笔钱借给LCML,用于偿还LCML已有的第三方优先级商业贷款。

让人震惊的是,新增的这笔借款,甚至有可能不用还了。

那么,还钱的触发条件是什么?

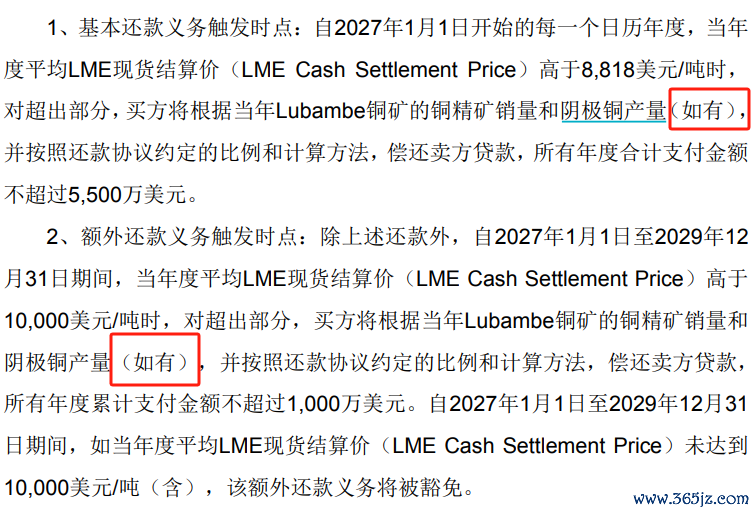

1、2027年开始,铜价(当年平均LME现货结算价,下同)高于8818美元/吨,超出部分,买方根据一系列计算方法,偿还贷款,最多不超过5500万美元。

2、2027年至2029年,如果铜价高于10000美元/吨,超出部分经过计算,再额外支付最多不超过1000万美元。

需要注意的是,尽管计算方法提到了铜矿产量,但公告也明确写明“如有”,即铜矿不达产,只要触发条件,也是要还钱的。

可以理解为,如果铜价高于某一金额,金诚信的海外子公司需偿还贷款,而且偿还金额会比4050万美元多不少;如果铜价低迷,那么贷款就不用还了。

不难看出,如果不考虑铜矿本身,LCHL与金诚信的交易更像是基于未来铜价的一种对赌——铜价跌了,金诚信4050万美元不用还;铜价大涨,金诚信要多还钱。

有意思的是,在测算该铜矿的收益时,金诚信是按照铜价8300美元/吨计算的,即其认为,这笔贷款可能不用还。

复杂交易为了什么

一般而言,为了权责清晰,收购交易都会尽量设计简洁,复杂交易的背后总是有些需要解决的问题。

目前来看,金诚信此次交易嵌入了与铜价相关的“对赌”条款。

可除了“对赌”条款,收购Lubambe铜矿的意义是什么?

金诚信表示,公司多年来为Lubambe铜矿提供矿山工程建设及采矿运营管理服务,对该矿山的资源和运营情况有一定的了解,根据可行性研究,项目的后续实施预计能够取得较好效益,本次收购Lubambe铜矿符合公司“矿服+资源”的长期发展规划。

事实上,作为矿服公司,金诚信一直希望从“乙方”变为“甲方”,前后收购了两岔河磷矿、刚果(金) Dikulushi铜矿等。

这次,金诚信设计了复杂的收购流程,是为了只花费2美元,就拿下Lubambe铜矿80%权益及8.57亿美元债权?

如果其目的确实如此,而且能够将Lubambe铜矿盘活,这将是一笔不错的交易。

有意思的是,早在2017年,金诚信就开始承接Lubambe铜矿井下矿山服务业务,目前正在履行的合同为《鲁班比铜矿有限公司地下采矿南翼开拓和生产运营合同》,合同期自2023年6月1日至2026年6月30日。

可以理解为,金诚信已经服务了Lubambe铜矿6年了,应该对该矿有一定的了解。

以金诚信的能力和长达6年的服务,如果最终Lubambe铜矿没能顺利达产,那时再回看此次复杂的交易,或许能找到更多答案。

编辑:小茉

审核:陈思扬

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)